Spreeblick: Wie ist die Stimmung bei euch?

RM: Zürich: Gut, London: Angespannt, New York: Aufgelöst

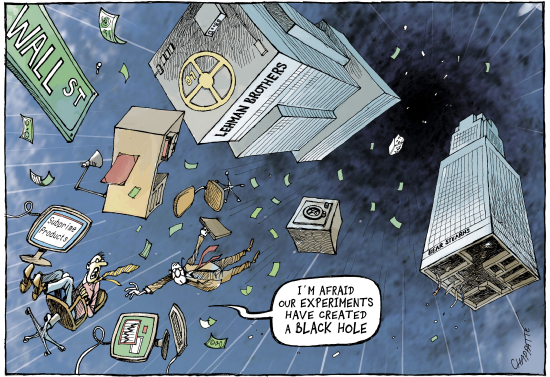

Grund: Lehman Brothers und Merrill Lynch haben in Zürich eine Handvoll Mitarbeiter, aber in London und New York sind Tausende betroffen, deren unglaublich gut bezahlte Arbeitsplätze übers Wochenende wertlos wurden.

Spreeblick: Was passiert da gerade an den Börsen?

RM: Eine grosse Investment Bank ist pleite gegangen, da diese Banken als Portale für Investoren zu den Kapitalmärkten funktionieren, ist das reibungslose Börsengeschäft an sich gefährdet. Investmentbanken sind untereinander durch alle möglichen börslichen und außerbörslichen Geschäfte verbunden, leihen sich gegenseitig Kapital und hinterlegen Wertpapiere als Sicherheit. Wenn eine Gegenpartei ausfällt hat das einen enormen Liquiditätsengpass zur Folge, eine Art Kettenreaktion, wie wenn in Deutschland die Sparkassen kein Geld mehr auszahlen würden: Selbst wenn man sein Konto bei der Postbank hat, indirekt wäre jeder Bankkunde in Deutschland davon betroffen.

Spreeblick: Und wie konnte die Bank Pleite gehen? Ich dachte, dass das seit der Weltwirtschftskrise nicht mehr geht, wegen Bankenversicherungen. Und außerdem: Die müssten sich mit Geld doch auskennen?

RM: Banken haben eine Einlagenversicherung für Kundeneinlagen bis zu einem gewissen Wert (Schweiz 30’000 CHF) aber keine generelle Versicherung gegen Konkurs. Der einzige Marketteilnehmer der immer zahlen kann ist die jeweilige Notenbank, die muss nur die Notenpresse anwerfen, alle anderen können pleite gehen.

Eine Investmentbank sollte sich mit Geld auskennen. Kernfehler in der aktuellen Krise war, dass alle annahmen, Wertbriefe basierend auf gebündelten amerikanischen Hypotheken seien so sicher wie amerikanische Staatsanleihen (siehe Notenpresse). Die Ratingagenturen haben der Sicht ihren Segen durch entsprechende Noten gegeben und dann gab es kein Halten: Der Markt wollte mehr dieser Papiere, die mehr Rendite als Staatsanleihen brachten, aber angeblich genauso sicher waren. Als der Hypothekenmarkt gesättigt war mit solventen Eigenheimbesitzern, wurde auch Geld an die verliehen, die sonst nicht für ein Darlehen die nötigen Eigenmittel und Einkünfte hatten, allein damit mehr dieser Hypothekarverschreibungen auf den Markt kommen konnten. Aber auch der beste Schuldner in einem Hypothekenbündel von 1000 Schuldnern mit dürftiger Bonität hat immer noch nur dürftige Bonität. Das wurde ignoriert, das Geschäft war einfach zu profitabel damals.

Spreeblick: Was soll man als Anleger jetzt tun? Abwarten? Einen Bunker bauen?

RM: Kaufen! (Nur keine Investmentbanken).

Ja toll…! Wenn man den Grund ja kennt, warum passiert so etwas?

Gruss aus der Schweiz

Ich kaufe doch schon die ganze Zeit: MP3-Player, neue Festplatte, Bahntickets 1. Klasse, Zigaretten und Schnaps, um nur einiges zu nennen.

Ich habe nicht das Gefühl, dadurch reicher zu werden.

Ist komisch, oder?

Beim Singular ist man heutzutage versucht „Investment Bank“ zu schreiben, beim Plural kann man aber nicht anders, als es bei „Investmentbanken“ zu belassen.

@#690055: Zigaretten und Schnaps sind ja schon ein ganz guter Ansatz. Ich würde evtl. noch ein paar Flaschen Wasser, haltbare Lebensmittel und Klopapier in’s Depot legen.

„Kaufen“ – das nenne ich mal ein ehrliches Ende. Klar, bestimmte Branchen reiten sich hin und wieder selber in den Dreck. Schön zu sehen, dass selbst Hardcore-Profis das passiert. Die Sucht (oder Suche) nach Profit macht blind. Unsere Gesellschaft handelt eigentlich nur noch nach der Devise „Maximaler Profit – am besten für mich – auf Kosten der Anderen“. Da verrennt man sich schnell mal. Für kluge Köpfe bietet der Markt jetzt durchaus reizvolle Angebote. Vielleicht auch nicht gerade VW oder Porsche, aber es gibt gut Chancen, von der Niederlage anderer zu profitieren.

Am Anfang stand die Idee: wie können wir aus Scheiße Gold machen. Dann überzeugte man seine Vorgesetzten und bekam einen goldenen Bonus. Beförderung und Heldenstatus inbegriffen.

Da die Ratingagenturen so schön mitspielten, hat man sehr lange aberwitzige Renditen erzielen können. So zwischen 20 und 30%. Alleine die Höhe der Renditen hätte schon die Alarmglocken schellen lassen sollen. Hat es auch sicher, aber die Gier siegte.

Dabei war das ganze ein Schneeballsystem oder Pyramidenspiel oder wie der Mist heißt: den letzten beißen die Hunde, der verliert sein Geld. Bis aber das Kartenhaus nach mehreren Jahren zusammenfiel, machten die Firmen sagenhafte Gewinne und ihre Manager erhielten tolle Sonderzulagen. Der Reibach ging um in der Branche.

Erst waren es wenige, dann ging die Nachricht von der wundersamen Geldvermehrung rum in der Branche. Und die langweiligeren Banken mit den schwerfälligeren Bankern, so wie die deutsche IKB, sprangen ziemlich am Schluss erst auf und nicht rechtzeitig wieder ab.

Die Normalbank schrieb ihre Verluste ab, hatte aber noch genügend andere Einkünfte und Reserven, sodass der Verlust nur die Anleger betraf, die ihre Dividende vergessen konnten. Das Geschäft konnte aber mehr oder weniger normal weitergehen.

Viele konnten auch diese obskuren Geschäfte zumindest zum Teil wieder rückgängig machen und so sammelte sich die in Goldpapier eingewickelte Scheiße am Ausgangspunkt und begann zu stinken. Irrsinnige Werte in den Büchern, wertlose Kredite in der Hand, da begann das Geld bald knapp zu werden. 650 Mrd $ Liquiditätsbedarf bei Lehman. Das muss man sich mal auf der Zunge zergehen lassen, was das für Ausmaße sind.

Schlauer stellten sich schon die amerikanische Firma Lone Star Investments an. Die häuften zunächst Verluste von 5 Milliarden an (indem sie wertlose Papiere in dieser Höhe von der IKB kauften) und ließen sich dann von der deutschen Politik 4.9 Milliarden schenken (indem sie die gerade entschuldete IKB für 100 Mio statt für 5 Mrd kauften.) Zum Glück gibt es ja deutsche Politiker, da haben sie aber gerade noch mal die Kurve gekriegt. Sehr verkürzt und pointiert wiedergegeben.

Am besten haben es natürlich die Schlafmützen von den Provinzbanken getroffen, unsere Sparbuchritter, die sich zwar die sagenhaften Gewinne aus der Nase haben gehen lassen, aber auch keine Risiken eingingen.

Doch nun ist das ganze Gleichgewicht der Geldversorgung (zumindest vorübergehend, was nicht kurzfristig heißen soll) aus den Fugen geraten und irgendwie sind nun alle betroffen: die Risikoaversen, die Risikofreudigen, die Gierigen und die Bescheidenen, die Betrüger und die Ahnungslosen, die Steuerzahler und die Aktionäre.

Nur die Boni hat nie einer zurückgeben müssen. Und hat schon irgendjemand Schadensersatz von einer Ratingagentur verlangt, die ja mit ihrer Risikoeinschätzung quasi das Prüfsiegel lieferten, ohne wirklich groß was zu prüfen?

Man darf bei der Angelegenheit aber nicht übersehen, daß die Banken zwar dumm, gierig und verantwortungslos gehandelt haben, ihr Verhalten aber grundsätzlich politisch gewollt war.

Nach dem 11. September versuchte die US-Regierung nunmal auf Teufel komm raus ein wirtschaftliches Abrutschen zu vermeiden und zwar in typisch staatspaternalistischer Weise:

Steuern runter, Ausgaben rauf, so lange Anreize zum Konsum setzen, bis die Bürger alle Vorsicht vergessen und sich auf den Rummel einlassen.

Den Bürgern billige Kredite zu ermöglichen ist nur ein weiterer Punkt im Konjunkturbelebungsprogramm gewesen.

Der Staat hat die Anreize gesetzt, die Bürger haben darauf reagiert und damit eine Lawine ins Rollen gebracht, die jetzt seit einem knappen Jahr bedrohlich zu werden beginnt, da sich die Rahmenbedingungen zusehends änderten.

Ich war Januar 2007 in den USA, also n halbes Jahr bevors losging, und habe dort eine Diskussion auf CNN gesehen, dass der Hypothekenmarkt demnächst kolabieren würde und eine schwarzer Freitag wie in den 20ern zu erwarten sei… geglaubt hab ichs ja nicht, aber CNN hats mir gesagt, jaja.

Psst,

Malte,

ich wollte Dich auf ein Deppenleerzeichen aufmerksam machen. ; )

@#690109:

danke, aber hier zum beispiel nennt sich eine bank so.

@#690110: Das ist dann ein Eigenname, da ist das erlaubt.

Ich will nicht besserwisserisch sein, mir fällt sowas halt auf. Am lustigsten war die Demo türkischer Nationalisten in Berlin, wo auf einem Transparent stand: „Der Türken Hass muss aufhören.“ Das Getrenntschreiben von zusammengesetzten Substantiven kann also sogar sinnentstellend sein.

2006 gab es schon einen kleinen Rückgang der Aktienkurse und es wurde bei Bloomberg die Immobilienblase in den USA als Grund genannt.

Und Anfang 2007 kauft Lehman und Consorten eine Immobilienfirma für 30 Miliarden. Das kann doch nur wider besseren Wissens vom Management zur Steigerung seiner eigenen Boni passiert sein.

Banken leihen sich gegenseitig Geld

==========================

Der Grund wird im Interview und schlecht erklärt. Wilhelm Hankel hat es in einem Video erklärt. 2. Fußnote im Wikipedia-Artikel.

Die tochtergesellschaften in Irland haben keine Mindestreservepflicht. Können sich also beliebig Geld leihen,

@#690167: super! tag gerettet…

Die Schlussfolgerung des RM ist korrekt: Antizyklisches Verhalten. Wer bei jedem Tal verkauft und bei jedem Anziehen/Berg kauft, ist selber Schuld. Kostolany lässt grüßen. Dummerweise ist man aus Sicherheitsgründen immer bestrebt, sich zyklisch zu verhalten. Darum kann auch nicht jeder börsengemachter Millionär sein, gell.

@#690167:

Wenn das so wichtig ist dass Du dafuer 3 Kommentare aufwendest kann das mit der Kreditkrise ja nicht so schlimm und wichtig sein.

Dann koennen wir uns ja alle beruhigt zuruecklehnen und das ganze sorglos an uns vorbeiziehen lassen.

Banken leihen sich Geld.

Dann können sie mit dieser Sicherheit wieder Geld bei der Zentralbank (Federal Reserve Bank) leihen. Dieses Geld können sie wieder an andere Banken verleihen. Die können wieder mit dieser Sicherheit Geld bei der Zentralbank leihen. Das Geld kann dann an andere Banken verliehen werden. Diese Pyramide kann endlos fortgesetzt werden. Bis das Vertrauen weg ist.

So könnten Banken Geld schöpfen.

@#690209: Sorry für die Störung.

Und wer hat sich an den Tip gehalten und gekauft? Endlich weiß ich, was man von den Tips von Investmentbankern wirklich halten kann.

Was soll man als Anleger jetzt tun? Abwarten? Einen Bunker bauen?

RM: Kaufen! (Nur keine Investmentbanken).

Dieser „Risk-Manager“ scheint selber ein grosses Risiko zu sein.